Brak OC? Od 1 lipca 2023 wzrost kar!

Już za kilka dni, od 1 lipca 2023 roku wzrosną kary za brak OC pojazdów. Nie warto psuć sobie wakacji, sprawdź ubezpieczenie bo możesz słono zapłacić!

Spis treści

- Jaka kara za brak OC? Od 1 lipca będzie drożej, dlaczego?

- Jaka kara za brak OC do końca czerwca?

- Jaka kara za brak OC od lipca? Jaki wzrost?

- Kara za brak OC, czy można jej uniknąć?

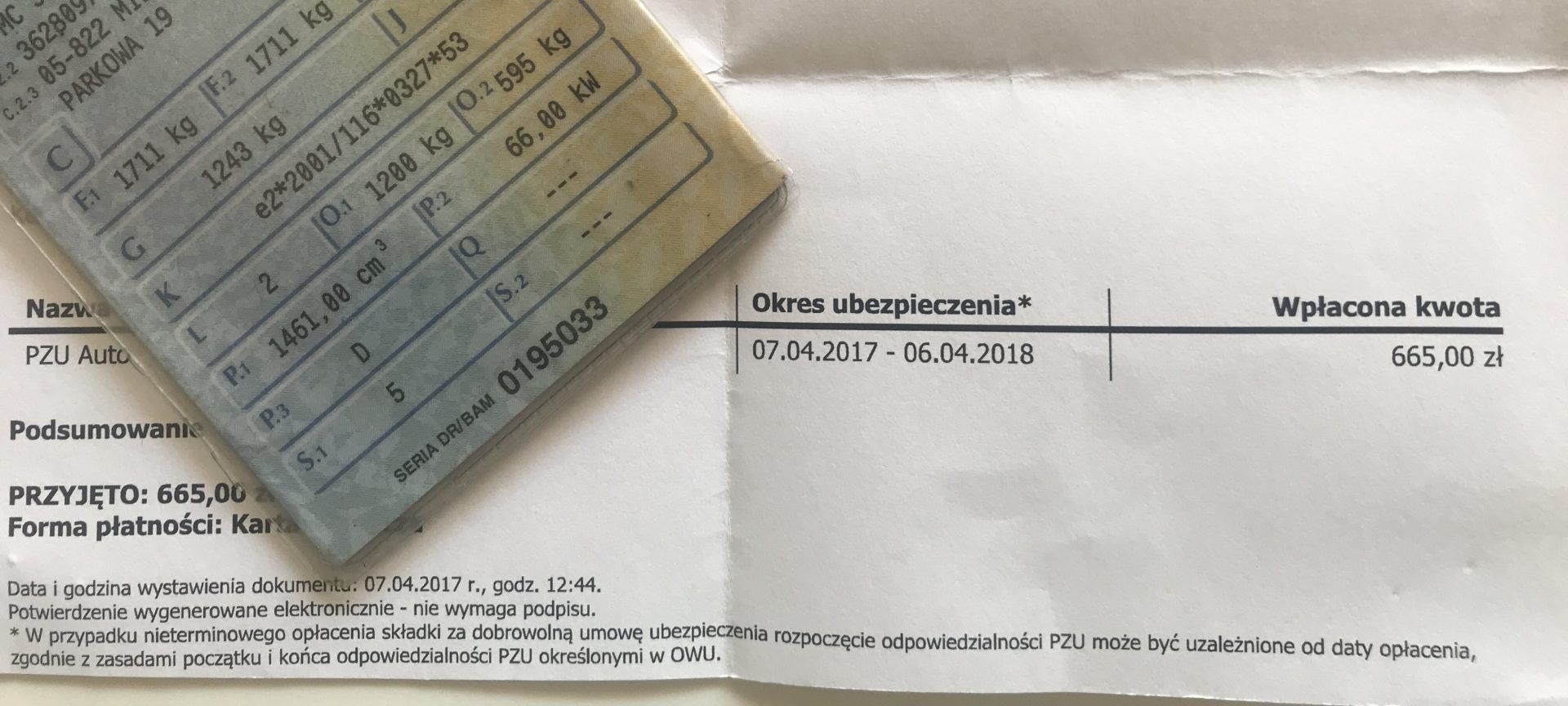

Brak OC przed wakacjami to proszenie się o kłopoty. Wyjeżdżając na wakacje pamiętajmy o obowiązkowym ubezpieczeniu samochodu, czyli OC. Od 1 lipca 2023 roku zgodnie z wcześniejszymi zapowiedziami rządu wzrasta płaca minimalna. Choć dla wielu osób może to być dobra wiadomość, to jej wartość jest wskaźnikiem dla wielu grzywien naliczanych m.in. przez Urzędy Skarbowe, a także kar za brak obowiązkowego ubezpieczenia OC za posiadany samochód. Pamiętajcie o sprawdzeniu czy przed wyjazdem na wakacje macie ubezpieczone auto.

Jaka kara za brak OC? Od 1 lipca będzie drożej, dlaczego?

W Polsce kary za brak OC obliczane są na podstawie ustalonej płacy minimalnej w gospodarce narodowej. Od 1 lipca minimalne wynagrodzenie w Polsce wzrasta do kwoty 3600 zł brutto, rośnie również stawka godzinowa do 23,50 zł/godz. Wzrost płacy minimalnej w gospodarce oznacza również wzrost wartości innych opartych na płacy minimalnej zasiłków (np. chorobowego), jak również grzywien i kar. Minimalna grzywna nałożona przez Urząd Skarbowy od 1 lipca wyniesie 360 zł (1/10 płacy minimalnej), ale maksymalna kara jaką fiskus może nałożyć to już 72 tys. zł.

Jaka kara za brak OC do końca czerwca?

Do końca czerwca br. kary za brak obowiązkowego ubezpieczenia OC zależą od terminu zwłoki z opłatą polisy OC oraz od typu ubezpieczanego pojazdu. Aktualnie są to następujące stawki:

- Zwłoka do 3 dni (brak polisy OC do 3 dni) w przypadku samochodu osobowego: 1400 zł;

- Zwłoka do 3 dni (brak polisy OC do 3 dni) w przypadku samochodu ciężarowego: 2090 zł;

- Zwłoka do 3 dni (brak polisy OC do 3 dni) w przypadku motocykli i pozostałych pojazdów: 230 zł;

- Brak polisy OC od 4 do 14 dni dla samochodu osobowego: 3490 zł;

- Brak polisy OC od 4 do 14 dni dla samochodu ciężarowego: 5240 zł;

- Brak polisy OC od 4 do 14 dni dla motocykli i pozostałych pojazdów: 580 zł;

- Brak polisy OC na samochód osobowy powyżej 14 dni: 6980 zł;

- Brak polisy OC na samochód ciężarowy powyżej 14 dni: 10 470 zł;

- Brak polisy OC na motocykl i innego typu pojazd powyżej 14 dni: 1160 zł;

Jaka kara za brak OC od lipca? Jaki wzrost?

Krótka odpowiedź brzmi: wzrost jest proporcjonalny do wzrostu płacy minimalnej. Stawki kar za brak OC od 1 lipca 2023 roku prezentują się następująco:

- Zwłoka do 3 dni (brak polisy OC do 3 dni) w przypadku samochodu osobowego: 1440 zł;

- Zwłoka do 3 dni (brak polisy OC do 3 dni) w przypadku samochodu ciężarowego: 2160 zł;

- Zwłoka do 3 dni (brak polisy OC do 3 dni) w przypadku motocykli i pozostałych pojazdów: 240 zł;

- Brak polisy OC od 4 do 14 dni dla samochodu osobowego: 3600 zł;

- Brak polisy OC od 4 do 14 dni dla samochodu ciężarowego: 5400 zł;

- Brak polisy OC od 4 do 14 dni dla motocykli i pozostałych pojazdów: 600 zł;

- Brak polisy OC na samochód osobowy powyżej 14 dni: 7200 zł;

- Brak polisy OC na samochód ciężarowy powyżej 14 dni: 10 800 zł;

- Brak polisy OC na motocykl i innego typu pojazd powyżej 14 dni: 1200 zł;

Kara za brak OC, czy można jej uniknąć?

Wiele osób nie płaci OC, licząc na to, że nie zostaną zauważeni. Mówiąc wprost, to głupota. OC jest jedynym rozwiązaniem, które de facto chroni kierowcę, który spowoduje wypadek, przed bankructwem. Próba zignorowania tego ubezpieczenia też jest naiwnością, bo UFG (Ubezpieczeniowy Fundusz Gwarancyjny) jest bardzo zainteresowany, by kierowcy posiadali aktualne OC, więc otrzymał prawne przywileje nakładania opłat karnych za brak OC. UFG doskonale wie, którzy kierowcy nie płacą. Wystarczy zwykła kontrola drogowa policji, by otrzymać karę. To nie policjanci ją nakładają, ale funkcjonariusze mają obowiązek zawiadomienia UFG o braku OC w kontrolowanym aucie. Należy mieć na uwadze, że w razie braku zapłaty kary, Ubezpieczeniowy Fundusz Gwarancyjny nie musi kierować sprawy do sądu, a jedynie sam wystawia tytuł egzekucyjny, na którego podstawie może od razu skierować sprawę do postępowania komorniczego celem wyegzekwowania nałożonej opłaty.

Natomiast w bardzo rzadkich przypadkach UFG może odstąpić od wymierzenia kary. Ukarany właściciel nieubezpieczonego, ale zarejestrowanego auta, może zwrócić się do UFG z wnioskiem o rozłożenie kary na raty, jej częściowe lub nawet całkowite umorzenie. Oczywiście wniosek taki musi być poparty stosowną argumentacją, związaną np. z ciężką sytuacją wnioskodawcy, poważną chorobą, itp. zdarzeniami, które np. wykluczają nie tylko podróżowanie autem, ale i rozporządzanie nim (np. sprzedaż, wyrejestrowanie, zezłomowanie itp.). Wnioski tego typu są zawsze rozpatrywane indywidualnie zależnie od konkretnej sytuacji.

Najnowsze

-

6. Rajd Motocyklowy Weteranów – hołd na dwóch kołach dla tych, którzy nie wrócili z misji. Start już 24 kwietnia!

Wkrótce rusza 6. edycja Rajdu Motocyklowego Weteranów - start już 24 kwietnia 2025 roku. Setki motocyklistów, weteranów i pasjonatów ruszą w trasę, by oddać hołd tym, którzy nie wrócili z misji. -

Od kartingu do F1 Academy? Kornelia Olkucka walczy o marzenia we włoskiej Formule F4!

-

XPENG P7, G6 i G9 – wideo z pierwszych jazd w Polsce! Ceny, dane techniczne, rywale. Oto chińskie modele, które rzucają rękawicę Tesli

-

Bezpieczeństwo na najwyższym poziomie – poznaj nowe systemy w Toyocie C-HR

-

Audi Q4 e-tron – elektryczny SUV klasy premium dla nowoczesnych kierowców

Zostaw komentarz: